第3回|マイホームの鋳型――住宅金融公庫と月賦住宅|連載「月刊 マイホームの文化史」

この連載について

わたしたちの身のまわりに建つ住宅はどうやって今のような姿になったのでしょうか。

この連載は、戦後の持ち家政策のなかでたくさん建てられてきた「マイホーム」がどうつくられてきたのかを、住宅行政、建築家、ハウスメーカー、工務店、セルフビルドなどなど様々なアクターのせめぎあいを通して浮かび上がらせる「もうひとつの近現代住宅史」の試みです。

※この連載は、学芸出版社より2026年に発売予定の『マイホームの文化史(仮)』の内容を抜粋したものです。

筆者

竹内孝治(たけうち こうじ)

愛知産業大学造形学部建築学科 准教授。1975年三重県生まれ。1998年愛知産業大学造形学部建築学科卒業後、木造住宅メーカー営業職に従事。勤務を経て、2007年愛知産業大学大学院建築学専攻修了。修士(建築学)。専門は住宅計画史、住宅産業論。著書に「“ふつう”の家々の造られ方―戦後庶民住宅の歩みをたどる」、『NOT YET―ALREADY』(共著、ルーヴィス、2021年)、「日本におけるプレハブ住宅の展開」(連載全12回、谷繁玲央氏と交互担当、日本建築士連合会『建築士』2021年2月号~2022年1月号)など。

K子の健康で文化的な生活

「K子さん、いよいよご結婚ですってね。おめでとう。住宅がないので困っていらっしゃるのですって……。(中略)お二人の貯金がいくらかあるというのじゃないの。それを利用することよ。そこで私どもの体験した住宅公庫で建てる方法を伝授しましょう。(中略)これを読んで“お二人”で計画を練ってごらんなさい」1。

そう呼びかける記事「公庫資金で家を建てる人のために」(1959年)は、夢の新婚住宅を手に入れる秘策として住宅金融公庫を推す。公庫は戦後日本の持ち家主義を支え、長期返済の住宅ローンで家を買う文化をつくりあげた制度だった【図1】。

そんな住宅金融公庫が発足したのは、建築基準法や建築士法が制定された1950(昭和25)年のこと。敗戦から5年、日本は未だGHQ統治下にあった。焼け野原になった国土や生活の復興が進むなか、ようやく応急措置でない恒久的な「建築がつくられる仕組み」が生まれたのがこの年だった。

戦時中に労務者住宅の供給を担った住宅営団は敗戦早々に廃止命令が下り、この頃は閉鎖機関として整理の真っ最中2。営団から公庫への転換は、国家による「直接的住宅供給」から、国民がそれぞれ自力で住宅を建設し、国はその建設資金を融資するという「間接的住宅供給」への転換を意味した。

公庫や、その後に普及する民間銀行の住宅ローンは、「人生最大の買い物」に対する長期月賦販売=住み続けることを前提とした分割払いとして位置づけられる。担保となる住宅の売却だけでローンを完済できないことを前提に、「人」に対して融資してきた(リコースローン)。

ちゃんと返済できる人かどうかを見るということは、安定した企業に勤めて「通常」のライフコースに乗った人であることがマイホーム取得の条件になることを意味した3。だからこそ「一国一城の主」になることが「男の甲斐性」の証にもなった。

住宅金融公庫の主な役割は、中・高所得階層を対象に国が個人へ住宅建設の資金融資を行う印象が強いが、単にお金を貸すだけではなく、融資するかわりに「国民大衆が健康で文化的な生活を営むに足る住宅」となるための注文をあれこれとつけた。

その主たるものが「住宅金融公庫融資住宅建設審査基準」で、「最低の基準」である建築基準法を上回る住居の質確保をめざした。さらに融資を受けるための申請手続きや必要書類についても細かにルールを定めた4。

それまでにも戦災復興院や建設省などがたびたび住宅基準を定めてきたものの、敗戦直後の混乱もあって絵に描いた餅になるのが常。そこへ住宅金融公庫が登場したことで、住宅営団のように直接的に住宅供給を行うことなく、融資条件という縛りを通して実効性のある住宅基準を展開できたのだった5。

標準設計図と共通仕様書

それまでの日本の家づくりは、特に小住宅の場合だとあらかじめ詳細な設計図は作らず、工事中に大工と口頭で打ち合わせしながら進めるのがほとんどだった。そのため、あらかじめ正確な見積りが行えずトラブルがたびたび生じた。

また、1950(昭和25)年11月には建築基準法の施行により確認申請制度がスタートしたが、公庫の融資対象となる30坪以下の住宅について平面図や配置図以外の図面の提出は義務づけられていなかった。

図面で建築内容を確認し、建設資金の総額を事前に見積もるという慣習もなく、建設される住宅の品質を確保する体制も整わないまま、いきなり個人住宅建設への公的融資をスタートするのは前途多難とあって、公庫は「慣習的住宅建設方式の是正」のための補助輪として、人びとの持ち家建設へ向けた支援ツールを準備した。

たとえば、図面の作成・入手を容易にするために「標準住宅設計図」を作成し、『木造住宅平面図集』や『簡易耐火構造・耐火構造住宅平面図集』といったプラン集をつくった6。そこに掲載された平面図から所望のものを選んで図面一式を購入できるようにした【図2】。

「標準住宅設計図」は、公庫職員が作成したもの、建築家に依頼したもの、そして「住宅金融公庫融資対象住宅競技設計」(1950年)により公募したもので構成される。

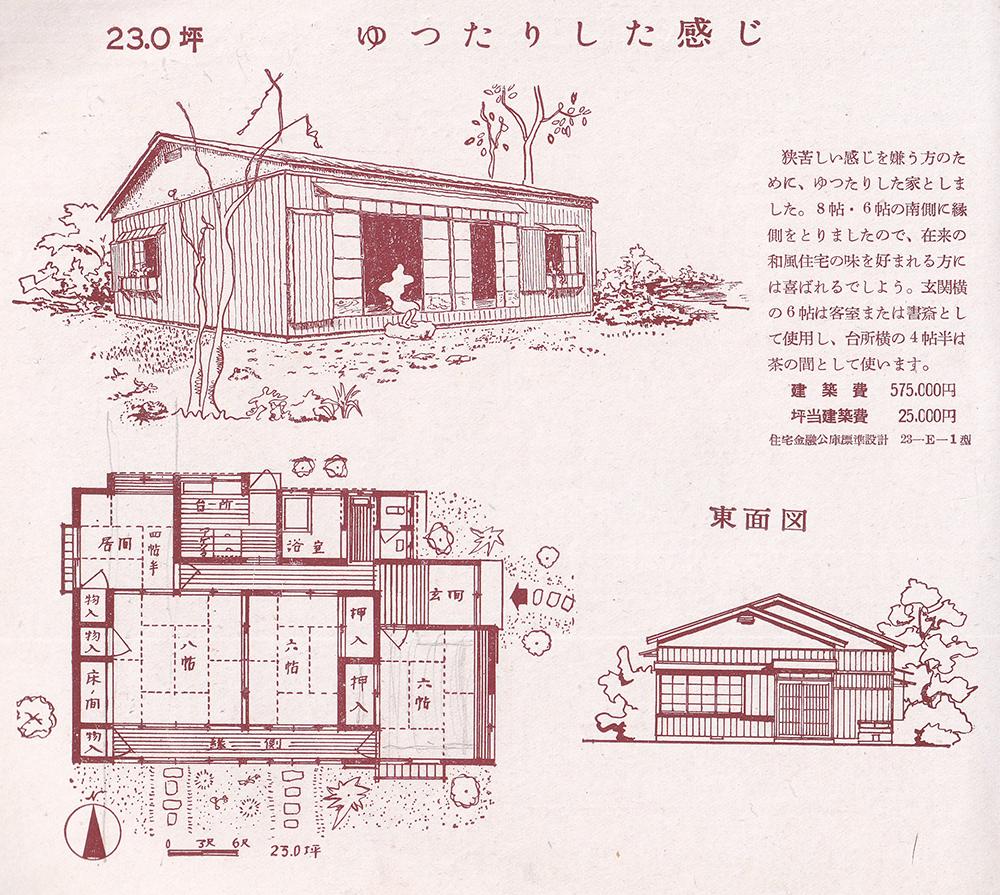

競技設計で選ばれた設計案は先進的な案として位置づけ、一方でもっと無難な案も公庫職員がつくったという。保守的な人びとにも寄り添い、まずは普及を第一にした現実路線をうかがえる【図3】。

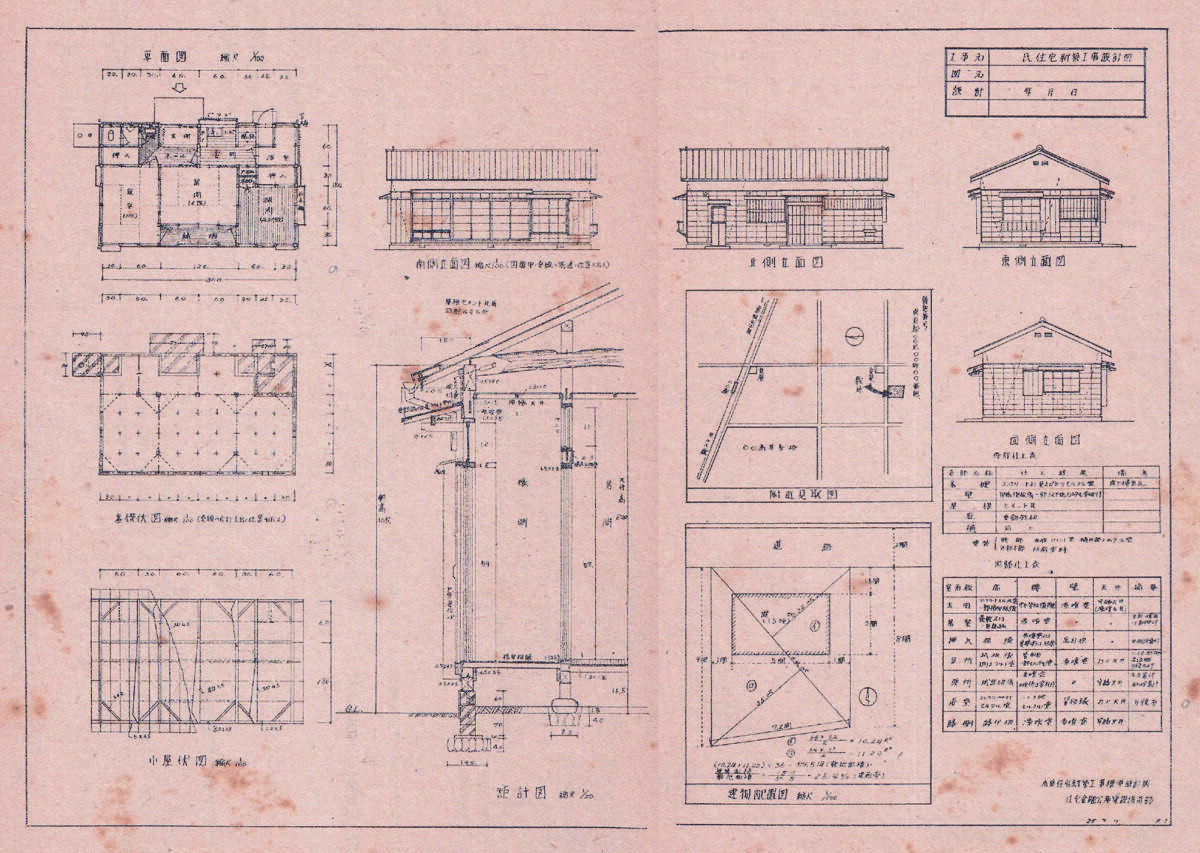

「標準住宅設計図」の内訳は「一般図面」と「矩計詳細図」で構成されていた。これに実際の建物配置図と附近見取図を添付すれば、「融資住宅建設審査基準」に適合し、そのまま融資申請のための設計図として利用できた【図4】。

あわせて「工事共通仕様書及び内訳書」も提供し、構造別・地域別に分類された「標準建設費」も示した。住宅金融公庫は、住宅の設計図をパッケージ化した上に、建築主に対して仕様と値段を予め「見える化」することで「慣習的住宅建設方式」の是正を目指した。

さらに、仕様書はたびたび改訂が行われることで、庶民住宅の質を誘導する役割を担っていく。この恩恵は、建築主だけが享受したものではない。工務店や建設会社にとっても「公庫住宅」の基準を満たす住宅をパッケージ化された模範解答例に沿って実際に建設する経験は、家づくりの近代化へ向けた学習機会にもなった7。

こうして住宅金融公庫は、日本全国津々浦々まで一定の基準を満たす「健康で文化的」な住宅がつくられる仕組みを整えていったのだった。

住宅は月払いで

とはいえ、公庫の設立当初は融資条件が厳しく経済的に余裕のある人びとを想定した制度だったわけで、今日のような住宅ローンがいまだ普及していなかった当時、多くのサラリーマンが利用するにはほど遠いのが現実だった。

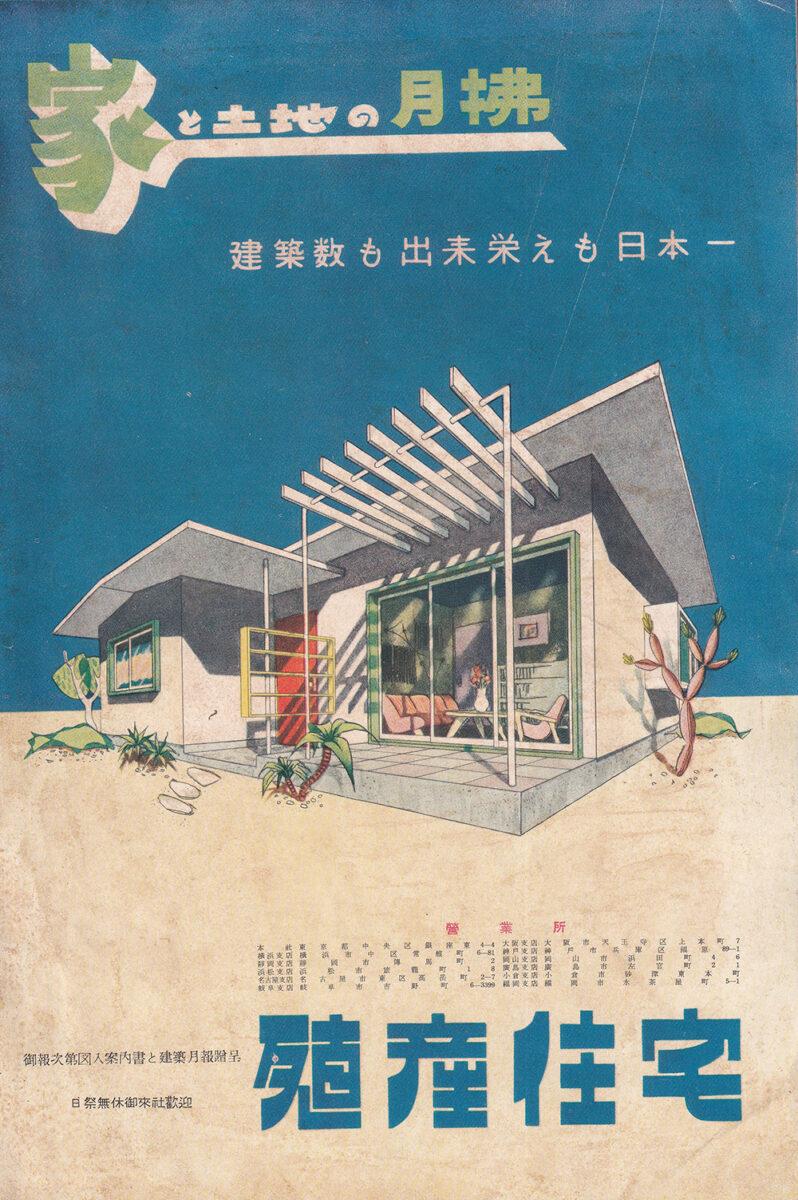

そんな状況のなか「まとまった資金のない人であっても、月々一定の掛金さえ払い込めば、規定の建築時期に希望通り、新築家屋を入手できる」仕組みが脚光を浴びる8。それが「月賦住宅」だった【図5】。

この仕組みで急成長を遂げたのが日本電建、太平住宅、殖産住宅相互の各社で「割賦三社」と呼ばれた9。

1931(昭和6)年に創業するも戦争の影響で休止していた日本電建が1950(昭和25)年に営業を再開し、1946(昭和21)年創業の太平住宅も同年に月賦住宅販売を開始。さらに殖産住宅相互も設立されるなど、住宅金融公庫がスタートしたのと同じ年に「割賦三社」が出そろう。

都市部の急増する住宅需要を地場の大工さんがカバーしきれなかったことも、民間企業が家づくりに参入する余地をうんだ。住宅建設と金融のセット販売が成功し「昭和三〇年代半ばから四〇年代にかけては、この三社で年間一〇万戸以上の割賦住宅を建てていた」という。

たくさんの受注に対処するため各地の工務店を組織化し、一級建築士を社員として雇い、営業社員も大量に雇用するなど、企業による家づくりモデルを形成していく10。当時は求人募集をかけると敗戦で巷にあふれていた復員軍人や引揚者たちが押し寄せたという11。

アピール手法も巧みだった。公庫があるべき住宅を「標準住宅設計図」として提示したのに対し、月賦住宅各社は実際に割賦方式で家を建てた実例の外観写真を主体に紹介して契約者を募った【図6】。

そこには公庫のような律儀な啓蒙精神はみられないけれども、「自分のまわり」と同じように自分もマイホームを手に入れたいという人びとの願望に寄り添ったものだった。

戦後の木造・戸建て・持ち家の供給を支えた月賦住宅は、住宅資金=お財布の確保を実現した仕組で、そこでつくられた家は従来と同様の在来木造だったこともあり、戦後住宅史ではあまり注目されることもない。けれども、社会への影響力を考えれば見過ごせない存在だろう。

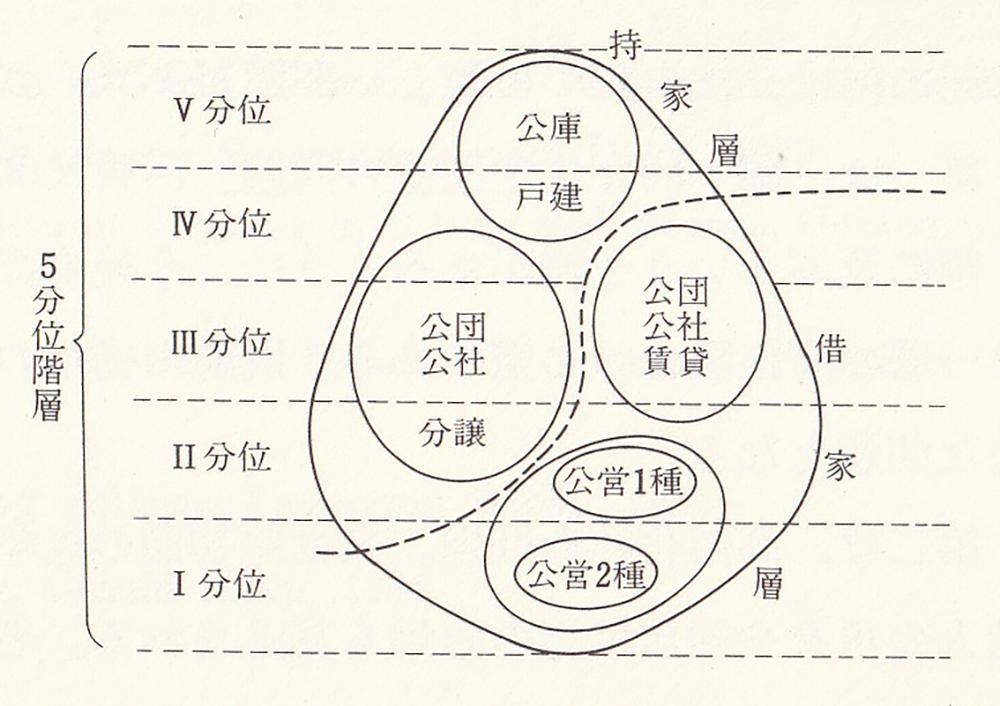

こうして公庫や月賦住宅の登場は、戦後に顕著となる持ち家路線を決定づけることになった。そうした動きと歩調をあわせて、戦後日本の住宅政策は所得階層対応型とよばれる仕組みをつくりあげていく【図7】。

所得に応じて住宅供給の目標を設定した政策はごもっともながら、結果的に低所得者は借家、高所得者は持ち家、つまり「戸建て・持ち家」は勝ち組という「住宅階層」をつくりだすことになった。

そもそも、公営住宅や公団賃貸住宅の供給は圧倒的に不足しつづけ、やむをえず低質な持ち家に向かわざるを得ない状況も長くつづくことになる【図8】。

「戸建て・持ち家」偏重はあこがれとあきらめの両面から補強されたわけで、ここにも一定の質を保った近代的な住まいを供給しようとする住宅政策(機能=おうち)と、男子たるもの持ち家=一国一城の主たるべしという人びとの願い(格式=おいえ)という住宅像のズレが横たわっている。

日本の住宅金融が住宅自体の資産価値をあまり認めず、土地と借り手の返済能力に重きを置いたことが、結果的に「新築する住宅を、住み手の希望に合わせてユニークに展開する余裕」をもたらしたとも指摘される12。

住宅金融公庫と月賦住宅は、人びとに「戸建て・持ち家」の住まいを手に入れる仕組みを提供しただけでなく、どんな人が家を持ち、そこで得られる住宅がどのような形をして、どのようにしてつくられていくのかを規定する鋳型としても定着していったのだった。

公庫がスタートした5年後、1955(昭和30)年に出版されたガイドブック『公庫住宅の話』にこんな文章が登場する13。

「住宅難に心から苦しんでいるのは婦人達で、同時に又住宅を建てようと思い、その目的を果たそうと最も熱意のあるのも婦人達だと信じています。一家の財政を切り盛りして、山内一豊夫人の例を引くまでもなく、何とか建築費の財源を生み出してゆくのは、主婦の努力に俟つところが大きい」。

公庫は日本全国津々浦々まで一定の基準を満たした住宅をもたらしただけでなく、内助の功を期待されたたくさんの「K子さん」たちを象る性別役割分担の鋳型にもなった。

注

- 無記名「公庫資金で家を建てる人のために」、家庭画報、世界文化社、1959年4月号、p.67 ↩︎

- 大本圭野「占領期の住宅政策:GHQによる住宅営団の閉鎖課程とその意味」、東京経大学会誌(経済学)、247号、東京経済大学経済学会、2005年11月、pp.133-151 ↩︎

- 砂原庸介『新築がお好きですか?:日本における住宅と政治』、ミネルヴァ書房2018年、pp.45-46 ↩︎

- 住宅金融公庫総務部編『住宅金融公庫十年史』、住宅金融公庫、1960年、pp.224-225。「建設指導」も公庫の重要な役割だった。戦後住宅における公庫の位置については、角倉英明「住宅金融公庫と木造住宅・生産:我が国の木造の技術的変遷・第7回」(ビルデイングレター、日本建築センター、2024年12月、pp.29-39)のほか、西山夘三『日本のすまいⅡ』、勁草書房、1976年も参照(11章で「公庫住宅」について論じている。pp.213-228)。 ↩︎

- 庶民住宅の建設基準は、いわゆる「国民住宅」の基準づくりとしてスタートし、建築学会の研究をもとに厚生省が定めたものを住宅営団が運用・改訂していく。戦後にも、「復興住宅建設基準」(戦災復興院、1946年)、「昭和二十二年度住宅基準」(戦災復興院、1947年)、「昭和二十三年度住宅基準」(建設院、1948年)と立て続けに策定されるものの実効性を持つものではなかった。 ↩︎

- 篠原正也「住宅金融公庫の標準住宅設計図」、建設月報、建設省広報課、1951年6月号、pp21-22。平面図集は、住宅金融普及協会編『住宅金融公庫選定:木造住宅平面図集』(新建築社、1951年)と同『住宅金融公庫選定:簡易耐火構造・耐火構造住宅平面図集』(新建築社、1951年)が刊行され、以後、1975年まで改訂版が出版された。こうした模範例の提示は、戦後たくさん出版された「建築スタイルブック」と呼ばれる玉石混交の住宅図集への対抗といった役割も担った。 ↩︎

- 公庫の建設基準では、同年に制定された建築基準法を上回る内容が求められ、償還期間を超えて住宅が維持されるための根拠としても重要視された。公庫と基準法の比較は、住宅金融公庫編『資料でみる日本の住宅問題』(住宅金融普及協会、1980年、pp.28-30)を参照。 ↩︎

- 殖産住宅相互『殖産住宅二十年史』、殖産住宅相互、1970年、pp.168。 ↩︎

- 戦後史における「割賦3社」の動向については、本間義人『住宅:産業の昭和史5』、(本経済評論社、1987年、p.152-161を参照。 ↩︎

- 大橋好光ほか「1945-1970年 軸組構法の住宅メーカーの出現とその構法:我が国の木造の技術的変遷・第15回」、ビルデイングレター、日本建築センター、2025年9月、pp.19-32 ↩︎

- 前掲書『殖産住宅二十年史』、pp.171-172。住宅に限らず営業職の軍隊文化にはこうした経緯も関係しているだろう。 ↩︎

- 難波和彦『住まいをよむ:NHKテキストこころをよむ』、NHK出版、2024年、pp.46-48 ↩︎

- 村川謙雄『公庫住宅の話:住宅金融公庫の手引き』、新建築社、1955年、p.1 ↩︎